Слово «криптозима» має усі підстави увійти до лексикону історії фінансових потрясінь.

Обвал ринку криптовалют, закриття четвертої за розміром криптовалютної біржі світу, банкрутство кількох великих західних банків, асоційованих з криптоекосистемою і, зрештою, масштабні акції ФРС з підтримки ліквідності, вказують на те, що глобальні фінанси знову переживають шок.

Новини з Швейцарії про злиття UBS та Credit Suisse підкреслюють, що фінансове потрясіння може мати глобальний резонанс. Упродовж березня ринок акцій глобальних банків перебував під тиском. Найбільшою мірою цей тиск відчули ті інституції, які вже давно викликали стурбованість регуляторів і ринків, як-от Deutsche Bank AG чи Commerzbank.

Чому криптозима має особливий відтінок стресовості?

З одного боку, широкий фронт запевнень з приводу масштабних реформ у царині глобальної фінансової стабільності позначився на формуванні певного упередження: регуляторний периметр перебуває під надійним інституціональним захистом на національному та над-національному рівні. Ефективність впроваджених стандартів Базель ІІІ, використання макропруденційних практик і прискіпливішого погляду центробанків на питання фінансової стабільності підтвердилася збереженням міцності фінансового сектору в розпал ковідної кризи.

З іншого боку, не менш вагомими були запевнення з боку багатьох регуляторів, що щупальця волатильності криптовалютного спрута не проникнуть в експозиції добре регульованих фінансових установ.

М’яка монетарна політика + слабкі світові регуляції є вкрай небезпечним коктейлем

Тому не дивно, що банкрутство 17-го за розміром активів банку США Silicon Valley Bank (з активами у $209 млрд) викликало таку нервозність. Настільки сильну, що ФРС активувало нову програму підтримки ліквідності з оцінкою застави за номіналом, а не за ринковою вартістю. А обсяги такої програми виявились чи не найбільшими в історії.

Події на глобальному банківському ринку також поставили під сумнів здатність провідних центробанків (які тривалий час зберігали надм’які монетарні умови) підвищувати ставки, не наражаючи боротьбу з інфляцією на компроміс заради підтримання фінансової стабільності.

Хоча і ФРС, і ЄЦБ на останньому засіданні продовжили рух у бік підвищення ставок, залишається питання, чого в таких рішеннях було більше — сигналу про те, що фінансовий стрес не настільки сильний, чи намагання продемонструвати послідовність обраної монетарної лінії — лишається актуальним.

Який зв’язок зі звиканням до низьких ставок і регуляторними слабкостями?

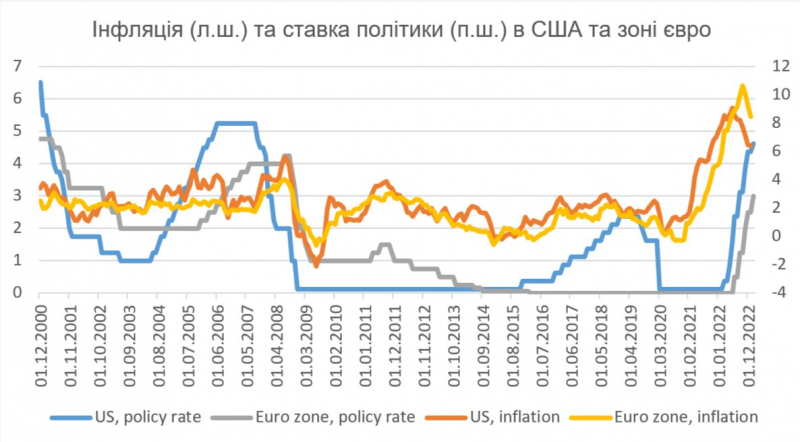

Як і завжди масштабний шок на глобальному ринку стався «несподівано». Але, якщо подивитися на тривалішу панораму, то можна побачити певну закономірність з 2000 року.

М’яка монетарна політика + слабкі світові регуляції (або ж пом’якшення регуляцій заради «стимулювання кредитування») є вкрай небезпечним коктейлем. Додавання до нього такого інгредієнту, як фінансові інновації та непрозорість структури ризиків, робить цей коктейль вибуховим. Звичайно, поки що зарано говорити, що «криптозима» переростає у щось подібне до глобальної фінансової кризи. Найімовірніше, цього не станеться. Втім, у довгостроковій панорамі монетарної політики провідних центробанків, на жаль, важко знайти пейзаж, сповнений пасторальної безтурботності.

Дайджест головних новин Безкоштовна email-розсилка лише відбірних матеріалів від редакторів NV Підпишись Розсилка відправляється з понеділка по п'ятницю

У довгостроковій перспективі простежується ситуація, коли реакція на одну фінансову кризу спонукала до затяжного підтримання процентних ставок на низькому рівні. І впродовж цього періоду в економіці розкручувалась спіраль фінансових дисбалансів. Перед глобальною фінансовою кризою (2008 рік) мало місце підвищення ставок як реакція на перегріту низькими ставками економіку, спровокованими кризою доткомів (2001 рік). Потім ера глобально низьких процентних ставок перервалась ковідним вибухом, впродовж якого ставки знизились ще нижче. І значний сплеск інфляції 2021−2022 років спонукав провідні центробанки до майже панічного підвищення ставок.

Темпи такого підвищення явно перевищують ті, які мали місце до глобальної фінансової кризи. Але й пресинг інфляції також виявився значно суттєвішим, ніж до подій 2008 року.

Інфографіка: Побудовано на основі даних BIS Між подіями перед глобальною фінансовою кризою та криптозимою є кілька подібностей і відмінностей. Подібним є те, що прискорення інфляції відбулося після певного періоду низьких процентних ставок, на які провідні центробанки вже були змушені реагувати, пройшовши період «запевнень» про «тимчасовий характер» цінового тиску. За період низьких ставок фінансова система проявила схильність до пошуку доходності. А надмірна ліквідність, створена на етапі долання ризиків коронакризи, потребувала перетікання у слабкорегульований сегмент, який би міг гарантувати компенсацію за толерантність до ризику. Фінансові інновації — також з переліку подібностей. Якщо в першому випадку це були інструменти сек’юритизації, завдяки яким ринку стали доступні субстандартні іпотеки, та кредитнодефолтні свопи, то в другому — це криптоактиви. Також до подібностей можна віднести те, що пошук «золотого грааля» стимулів для кредитування конвертувався у регуляторні пом’якшення. Звичайно, є різниця в профілях таких пом’якшень в обох випадках. Але загалом відхід від більш консервативного регулювання диктувався намірами заохочувати фінансові інновації та стимулювати активність фінансових установ. Однак, саме в другому випадку регуляторні зміни в США в період 2018 року демонструють, наскільки вразливим може бути інституціональний фундамент макрофінансової стабільності до політичного тиску. Читайте також: Руслан Співак Уроки глобального банкопаду, або Найгірше ще попереду Іншими словами, зміни в регулюванні фінансового сектору підпадають під такі самі обмеження політичного бізнес-циклу, як і монетарна політика. Однак, проблемою є те, що вони суттєво ускладнюють вибір центробанків з поміж доступних альтернатив. Ба більше, слабке регулювання та нагляд додають затяжній циклічній м’якості монетарної політики ефект резонансу в силу пошуку доходності та підвищеної схильності до ризику. Звичайно, масштаби залучення традиційних фінансових установ в операції з криптоактивами не є настільки масштабними, порівняно з сек’юритизованими активами. Ймовірно, на користь теперішнього периметру регулювання зіграв очевидний факт віртуальної природи криптоактивів та їх цінової волатильності. Прямі експозиції фінансового сектору до них не є суттєвими. Тобто фінансовий сектор виявився фрагментований за критерієм того, як на нього впливає м’яка монетарна політика і регуляції. Перша спонукає до пошуку доходності та схильності до ризику. А другі визначають потенційний масштаб експозицій у ризикових активах. Концентрація регуляторів на кредитному ризику та ризику вартості активів дала збій у випадку значних портфелів в цінних паперах. Процентний ризик виявився несподіваним фактом балансів, вщент заповнених облігаціями. Брак уваги до процентного ризику виявився навіть більш значним, ніж вразливість до волатильного ринку криптоактивів. Це вказує на серйозну проблему, яку створює занадто м’яка монетарна політика та неочікуваний розворот інфляційного тиску. Тривалий період інвестицій у низькодоходні інструменти виявився вуаллю, що приховала втрату навичок роботи в ситуаціях з різким розворотом монетарної політики. І на сьогодні фінансовому сектору потрібно буде знову опановувати цю навичку. Щонайменше тому, що період інфляції, нижче цілей, повернеться нескоро. А підтримка довіри до монетарної політики вимагатиме вищих ставок, принаймні, якщо банківську паніку вдасться швидко локалізувати і вона не перекинеться на інші сегменти ринку. Для України цей кейс є досить повчальним Він свідчить, що підрив регуляторного периметру, зорієнтованого на фінансову стабільність, не є гарантією швидших темпів економічного зростання. Тим паче, коли йдеться про таку екзотику як криптоіндустрія. Втрата фінансової стабільності коштує значно дорожче та суттєво ускладнює проведення монетарної політики. Сковування впливу монетарної політики аж ніяк не гарантує кращий економічний результат в довгостроковому періоді, навіть якщо і допускає вищу інфляцію заради підтримки фінансового сектору.